今回は、「同棲のお金の管理は共同口座【おすすめの銀行・クレジットカード】」ということで、同棲をはじめるカップルにおすすめのお金の管理方法や、お金の管理に便利なおすすめの銀行口座やクレジットカードをご紹介したいと思います。

<記事の内容>

- 同棲中のお金の管理方法の種類とメリットデメリット

- 同棲用の共同口座で、おすすめの銀行は?

- 同棲の生活費決済で、おすすめのクレジットカードは?

- 同棲準備費用や同棲中の生活費で、お得にポイントを貯める方法

同棲生活は二人の新しい生活が始まる楽しみがある一方で、もともと他人だった二人が一緒に暮らすことで不安なことも多いと思います。特にお金や生活費の管理方法については、同棲生活を始めてから喧嘩になるカップルも多く、心配な人も多いのではないでしょうか。

私も同棲を経て結婚をした経験がありますが、同棲生活の前にお金の管理方法をしっかり話し合いまいた。そこで、銀行やクレジットカードなどのツールをうまく使いながら、手間なくお金の管理ができるように仕組みを作っておいたことで、これまでお金の分担についてトラブルは全くなく過ごすことができています。

本記事を参考に、二人が不満のないようなお金の管理方法を話し合って、楽しい同棲生活を始めていただければと思います。

記事のブックマークは、はてなブックマークボタンからどうぞ。オンライン上にブックマークを保存して、どのデバイスからでも記事が読めます。

同棲のお金の管理は共同口座【おすすめの銀行・クレジットカード】

同棲中のお金の管理方法のパターン【共同口座がおすすめ】

同棲中のお金の管理方法にはカップルによって千差万別で、いろいろな方法がありますね。

しかし、大まかに同棲カップルのお金の管理方法を分類すると以下の3種類のどれかになると思います。

<同棲中のお金の管理方法>

- 彼氏(または彼女)が全額出す方法

- 支出項目ごと(家賃、光熱費、食費など)ごとにどちらが出すか決める方法

- 共同口座を作り、共通の費用は共同口座から支払う方法

1つ目の「彼氏(または彼女)が全額出す方法」は、同棲期間が長くなればなるほど、お金を出している方に不満が貯まりがちになるためあまりおすすめできません。何かの折に喧嘩したりすると、「俺(私)がお金を全部出しているのに!」と急に火種になったりしがちですね。お金を出していない方が、家計の生活費に無頓着になってしまうのも問題です。

2つ目の「支出項目ごと(家賃、光熱費、食費)ごとにどちらが出すか決める方法」は、多くのカップルが取り入れている方法だと思います。しかし、この方法はお互いの生活費の負担割合がいびつになって不満が生まれやすいですし、自分が出していない支出項目について無頓着になったり、節約に非協力的になってしまったりするデメリットがあります。例えば、家賃が相手負担だとしたら家賃が安い家を一生懸命探さなくなるでしょうし、光熱費が相手負担だとしたらこまめな消灯や節水になかなか取り組めないですよね。

3つ目の「共同口座を作り、共通の費用は共同口座から支払う方法」が最もおすすめのお金の管理方法になります。二人で共同口座を作って、それぞれが共同口座に入金し(入金する金額は彼氏彼女で同額にしても良いし、6:4といったように差をつけてもOK)、二人の共通費用は共同口座から支払うようにします。このやり方なら、二人で生活費の負担感を共有することができるので、二人で協力して節約に取り組むことができますし、どちらかに不満が貯まることもないので、これから同棲をはじめるカップルには共同口座を作ってお金の管理をすることをおすすめします。

①彼氏(または彼女)が全額出す方法

- ×お金を出している方に不満が貯まりがち

- ×お金を出していない方が、家計の生活費に無頓着になりがち

②支出項目ごと(家賃、光熱費、食費など)ごとにどちらが出すか決める方法

- ×生活費の負担割合がいびつになって不満が生まれやすい

- ×自分の負担していない支出項目に無頓着になり、節約に非協力的になりやすい

③共同口座を作り、共通の費用は共同口座から支払う方法

- ◎二人で生活費の負担感を共有することができる

- ◎節約のメリットを二人が共有できるので、二人で協力して節約に取り組みやすい

- ◎収入差に応じて、家計への支出割合を調整できる

上記の理由から、同棲カップルお金の管理方法は、共同口座を作り、共通の費用は共同口座から支払う方法が圧倒的におすすめで、他のお金の管理方法はほとんど採用する価値がないと言っても良いと思いいます。

というわけでここからは、「共同口座を作り、共通の費用は共同口座から支払う方法」を具体的にどのような仕組みで運用すれば良いかや、おすすめの銀行・クレジットカードをご紹介します。

共同口座におすすめの銀行【住信SBIネット銀行が最強】

同棲中の生活費の支払いのために共同口座を作るなら、住信SBIネット銀行が圧倒的におすすめです。

同棲時の生活費精算に使う共同口座には、まとまったお金を置いておくこともあまりないと思いますので、銀行ごとの金利水準はほとんど気にする必要はありません。そもそも、今はどこの銀行も超低金利なので残念ながらお金はほとんど増えないですよね。

共同口座に使う銀行を選ぶときは、金利比較するよりも彼氏と彼女の個人口座からの資金移動が無料かつ簡単にできることが大切です。具体的には、「定額自動入金」「定額自動振込」サービスに対応しているかや、振込手数料・ATM引出手数料が安いかどうかをポイントに銀行を選びましょう。

この観点で見たときに、いま最も使い勝手がいいのが住信SBIネット銀行です。

<住信SBIネット銀行のおすすめポイント>

- 定額自動入金が利用可能(手数料無料)で、ポイントも貯まる

- 定額自動振込が利用可能

- 振込手数料が同行内なら無料、他行も一定回数まで無料

- ATM引出手数料が一定回数まで無料

【公式サイト】住信SBIネット銀行

定額自動入金が利用可能。手数料無料でポイントも貯まる!

住信SBIネット銀行では「定額自動入金」サービスに対応しています。定額自動入金とは、自分名義の他行口座から毎月一定額を自動的に入金できるサービスです。

<定額自動入金のイメージ図>

共同口座を作ったら、定期的に彼氏と彼女それぞれの口座から入金する必要がありますが、定額自動入金サービスを利用すれば、毎月無料かつ自動で共同口座への入金をすることが可能です。

共同口座に毎回手動で入金するのは面倒ですし、振込手数料が掛かってしまうケースもあります。手動での入金は、入金漏れの心配もあるので、最初に設定だけすればあとは自動で入金をしてくれる定額自動入金サービスの利用をおすすめしています。

住信SBIネット銀行はこの定額自動入金サービスに対応していて、かつ、手数料無料で他行口座から入金をすることが可能です。さらに住信SBIネット銀行では、定額自動入金サービスを設定すると月30円分のポイントが貯まるので、定額自動入金サービスでは全銀行トップの使い勝手になっています。

定額自動振込が使える。一定回数までなら振込手数料無料!

住信SBIネット銀行では「定額自動振込」サービスにも対応しています。定額自動振込とは、自分名義の口座から他人名義の口座に毎月一定額を自動的に振込できるサービスです。

<定額自動振込のイメージ図>

同棲中の共同費用の中には、家賃やインターネット料金など毎月定額を支払うものがけっこうありますよね。毎月定額の支払いをするときに、定額自動振込サービスを使うと、支払いを自動化できるので支払い漏れの心配もなくなり非常に便利です。

住信SBIネット銀行は、定額自動振込サービスに対応していて、一定回数まで振込手数料無料で振込ができる数少ない銀行の一つになっています。

同棲中の共同口座で必須ともいえる「定額自動入金」、「定額自動振込」サービスですが、主要銀行のサービス内容を比較すると以下の通りです。

<ネット銀行の定額自動入金・定額自動振込サービスの比較>

| 定額自動入金 | 定額自動振込 | |

| 住信SBIネット銀行 | 無料 (月30円分のポイント付与) | 〇同行宛は無料。他行宛も一定回数まで手数料無料 |

| ソニー銀行 | 無料 | × |

| ジャパンネット銀行 | 無料 | 〇同行宛は無料。他行宛は176円~ |

| auじぶん銀行 | 無料 | × |

| イオン銀行 | 無料 | 〇同行宛は無料。他行宛は220円 |

そもそも、定額自動入金と定額自動振込サービスの両方に対応している銀行は少ないのですが、住信SBIネット銀行は定額自動入金でポイントが貯まりますし、定額自動振込の他行宛振込が一定回数まで無料でできるので、現状は住信SBIネット銀行のサービス内容が最も優れています。

振込手数料が同行内なら無料、他行も一定回数まで無料

住信SBIネット銀行では、振込手数料が同行宛なら無料、他行宛の場合でも会員ランクに応じて月1~15回まで無料となっていて、各銀行で最低水準になっています。

- 【住信SBIネット銀行】振込手数料について

ATM引出手数料が一定回数まで無料

住信SBIネット銀行では、ATM引出手数料が会員ランクに応じて月2~15回まで無料になっています。

最近は電子マネーやスマホ決済が普及してきて現金を引き出すことも減っていますが、それでも現金を引き出す機会も0ではないと思うので、手数料無料で引き出しができることは重要ですね。

- 【住信SBIネット銀行】ATM手数料について

定額自動入金・定額自動振込サービスや、各種手数料水準について解説しましたが、これから共同口座を作ろうというカップルには住信SBIネット銀行が最もおすすめの銀行です。

<住信SBIネット銀行のおすすめポイント>

- 定額自動入金が利用可能(手数料無料)で、ポイントも貯まる

- 定額自動振込が利用可能

- 振込手数料が同行内なら無料、他行も一定回数まで無料

- ATM引出手数料が一定回数まで無料

【公式サイト】住信SBIネット銀行

同棲用の共同口座と合わせて利用をおすすめしたいのが、ポイントサイトの「モッピー」です。モッピーは同棲用の生活用品を揃えるためのネット通販や、二人で出かける旅行の予約などで、ポイントの二重取り・三重取りができるようになる節約サービスです。近所のスーパーやドラックストアのポイントカードをせっせと作るより、モッピーの方が圧倒的にポイントが貯まるので、まだ利用していない方は同棲準備でお金を使う前に登録をしておきましょう。

同棲生活で役に立つアイテムを別記事で紹介していますので、これから同棲グッズを揃えるカップルは参考にしてみてくださいね。

同棲中の共同クレジットカードの選び方【年会費無料の高還元率カード】

少し脱線しましたが、記事の続きに戻りましょう。

同棲中のお金の管理に共同口座を使う場合は、共同のクレジットカードを作成して、共同口座をカード代金の引き落とし先に指定しておきましょう。

共同口座を作っても、共通の支払いがあるたびにその口座から現金を引き出すのは面倒すぎて現実的ではありません。

共同のクレジットカードを作成して、共同口座をカード代金の引き落とし先に指定しておけば、スーパーでの買い物やデートでの外食代といった共通費用が発生したときに、共同クレジットカードで支払えばいいだけなので、管理が非常に楽になりますよ。

共同クレジットカードを選ぶときのポイント

同棲用の共同クレジットカードを選ぶときのポイントは、まとめると以下の通りです。

<共有のクレジットカードを選ぶときのポイント>

- 年会費、発行費、退会費が無料

- ポイント還元率が高い

- よく使うサービスでお得になるクレジットカードを選ぶ

年会費、発行費が無料のクレジットカード

クレジットカードには大きく分けて年会費等のコストが無料のクレジットカードと、有料のクレジットカードがあります。

有料のクレジットカードには、無料のクレジットカードにはない特典があったりしますが、同棲中に利用するクレジットカードは年会費が無料のもので十分でしょう。

ポイント還元率が高いクレジットカード

クレジットカードを利用して支払いをすると、特典としてポイントが貯まります。クレジット決済で貯まるポイントは0.5%程度が一般的ですが、無料のクレジットカードの中でもポイント還元率が1%以上になる高還元率のクレジットカードもあるのでそちらがおすすめです。

二人の共通の生活費の支払いでポイントが貯まったら、二人で有効に使うと良いですね。

よく使うサービスでお得になるクレジットカードがあればそれを使う

クレジットカードは、提携しているサービスの支払いに使うとポイントがたくさんもらえるクレジットカードがあります。例えば、楽天カードであれば楽天関連サービスでポイントがたくさんたまりますし、ヤフーカードであればヤフーショッピングなどでポイントがたくさんたまります。

二人が良く使っているサービスがあれば、そのサービスの支払いで有利になるクレジットカードを選ぶというのも一つのポイントです。

同棲カップルの共同利用におすすめのクレジットカード

では実際に同棲中の共同クレジットカードには、どのカードを選ぶのが良いのでしょうか。

以下は人気の主要クレジットカードの一覧ですが、その中で同棲カップルにおすすめしたいのは楽天カード、エポスカード、リクルートカード、ヤフーカードの4つです。

<おすすめのクレジットカード>

| 全員におすすめ | |

| リクルート系サービスをよく使う人 ※じゃらん、ホットペッパーなど | |

| Tポイント系サービスよく使う人 ※paypay、Yahoo!ショッピングなど |

<クレジットカード一覧比較>

| 年会費 | 特徴 | |

| 楽天カード 【おすすめ】 | 無料 |

|

| リクルートカード 【おすすめ】 | 無料 |

|

| ヤフーカード 【おすすめ】 | 無料 |

|

| dカード | 無料 |

|

| OricoCard THE POINT | 無料 |

|

| JCB CARD W | 無料 |

|

| au PAY カード | 1,375円 (税込) |

|

| エポスカード 【おすすめ】 | 無料 |

|

| イオンカード | 無料 |

|

| ライフカード | 無料 |

|

| JCBカード | 無料 |

|

| VIASOカード | 無料 |

|

| セブンカード・プラス | 無料 |

|

| 三井住友カード | 1,375円 (税込) |

|

同棲カップルの共同クレジットカードにおすすめの楽天カード、リクルートカード、ヤフーカード、エポスカードについては、詳細を以下で解説していきます。

おすすめクレジットカード①:楽天カード

楽天カードは今日本で最も使われているクレジットカードで、年会費無料ながらポイント還元率が1%の高還元率カードです。

更に楽天市場での買い物に使えばポイント還元率は3%にアップするなど、楽天系列サービスを使う人は必携のクレジットカードです。

<楽天カードの基本情報>

| 入会費・発行手数料 | 無料 |

| 年会費 | 無料 |

| 解約手数料 | 無料 |

| ポイント還元率 | 1% ※楽天市場では3.0% |

| ポイントの種類 | 楽天ポイント |

| ショッピング保険 | なし |

| 国内旅行保険 | なし(楽天プレミアムカード、楽天ブラックカードには付帯) |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

| 申込資格 | 18歳以上(高校生を除く) |

| ショッピング利用可能枠 | 最大100万円 |

| 支払方法 | 1回払い、分割払い、ボーナス払い、リボ払い |

| 締め日・支払日 | 月末締め・翌月27日払い |

| 発行会社 | 楽天カード㈱ |

| 国際ブランド | VISA、Mastercard、American Express、JCB |

| ETCカード | 作成可(年会費無料) |

| 家族カード | 作成可(年会費税込550円) |

| 公式サイト | 楽天カード |

<ポイントプログラム(楽天ポイント)>

| ポイント名 | 楽天ポイント |

| ポイント価値 | 1ポイント=1円 |

| ポイント有効期限 | 最終ポイント加算日から1年 |

| 移行可能ポイント | なし |

| 移行可能マイル | ANAマイル(1ポイント=0.5マイル) |

| 利用方法 | 楽天系列サービス(楽天市場、楽天トラベルなど)で使う、楽天ポイント提携店(マクドナルド、すき家など)で使う、ポイント投資(楽天証券) |

楽天カードのメリットデメリット【こんな人におすすめ】

楽天カードのメリットデメリットをまとめると以下のような感じですね。

<楽天カードのメリット>

- ◎入会費、年会費、解約手数料等はすべて無料

- ◎基本ポイント還元率は1%と高め

- ◎楽天での買い物はポイント還元率3%超

- ◎月間利用額に対してポイント付与計算なので、無駄なくポイント貯まる(一回の利用ごとにポイント付与計算がされるカードは、切捨される金額が多い)

- ◎貯まるポイント(楽天ポイント)は楽天系列サービスやポイント投資に使えるなど使い道が多い

- ◎楽天ポイントの有効期限は、最終獲得日から1年間なので実質無期限

<楽天カードのデメリット>

- ×これといったデメリットなし

<楽天カードはこんな人におすすめ>

- 楽天サービスをよく利用する人

- クレジットカードの利用に年会費等のコストを掛けたくない人

- ポイントの有効期限を気にしたくない人(実質無期限に延長可能)

楽天グループでは、楽天市場、楽天トラベル、楽天証券などざまざまなサービスを取り揃えていて、楽天カードを1枚持っておくだけで、それらの楽天系列サービスをお得に使うことができます。

普段から楽天系列サービスを使うことがあるカップルはもちろん、すべてのカップルのメインカードにおすすめNo.1なのが楽天カードです。

すでに自分用のクレジットカードとして楽天カードを持っている人の場合でも、楽天カードは複数枚発行することが可能なので、自分用と共同用に2枚持っておくと便利ですよ。

- 【公式サイト】楽天カード

おすすめクレジットカード②:エポスカード

エポスカードは、基本ポイント還元率は0.5%と平均的なのでメインカードとしてはおすすめできませんが、エポスカードを全国10,000店舗以上の提携店舗で提示するだけで割引や優待が受けられる特典があります。

また、年会費無料のクレジットカードではほとんどない海外旅行保険の自動付帯(保有しているだけで海外旅行保険が付与される)が付いたクレジットカードです。

同棲カップルでデートや海外旅行をお得に楽しみたい人は、カードを作って財布に忍ばせておきましょう。年会費、発行費は完全無料です。

<エポスカードの基本情報>

| 入会費・発行手数料 | 無料 |

| 年会費 | 無料 |

| 解約手数料 | 無料 |

| ポイント還元率 | 基本0.5% |

| ポイントの種類 | エポスポイント |

| 海外旅行保険 | 自動付帯(海外旅行費用をエポスカードで決済しなくても保険が適用される) |

| 申込資格 | 18歳以上(学生可) |

| 支払方法(国内) | 1回払い、2回払い、分割払い、リボ払い、ボーナス払い |

| 支払方法(海外) | 1回払い |

| 締め日・支払日 | ①毎月4日締め・翌月4日払い ②27日締め・翌月27日払い |

| 国際ブランド | VISA |

| ETCカード | 無料 |

| 家族カード | 発行不可 |

| 公式サイト | エポスカード |

<ポイントプログラム(エポスポイント)>

| ポイント名 | エポスポイント |

| ポイント価値 | 1ポイント=1円 |

| ポイント有効期限 | 加算日から24か月 |

| 移行可能ポイント | Pontaポイント、dポイント、ANA SKY コイン、ノジマスーパーポイント |

| 移行可能マイル | ANAマイル(1ポイント=0.5マイル、1000ポイント以上500ポイント単位)、JALマイル(1ポイント=0.5マイル、1000ポイント以上500ポイント単位) |

| 移行可能商品券 | amazonギフト券、クオカード、スターバックスカード、VJAギフトカード(全国共通商品券)など |

| 利用方法 | マルイ店舗で使える。エポスVisaプリペイドカードにチャージして使える。 |

エポスカードのメリットデメリット【こんな人におすすめ】

エポスカードのメリットデメリットをまとめると以下のような感じです。

<エポスカードのメリット>

- ◎提携店舗で提示するだけで割引や優待が受けられる

- ◎入会費、年会費、解約手数料等はすべて無料

- ◎マルイで年4回開催される「マルコとマルオの7日間」で、多くのの商品を10%割引で購入できる

<エポスカードのデメリット>

- ×基本ポイント還元率は0.5%なので特に高くはない

<エポスカードはこんな人におすすめ>

- デートで利用する店舗やサービスをお得に使いたいカップル

- マルイをよく利用するカップル

【公式サイト】エポスカード

おすすめクレジットカード③:リクルートカード

リクルートカードは、じゃらんやホットペッパーなどを運営しているリクルートグループが発行しているクレジットカードです。

年会費無料クレジットカードの中で最高峰のポイント還元率1.2%ですが、ややポイントが使いづらいので普段からリクルート系サービスを利用するカップルにおすすめのクレジットカードですね。

<リクルートカードの基本情報>

| 入会費・発行手数料 | 無料 |

| 年会費 | 無料 |

| 解約手数料 | 無料 |

| ポイント還元率 | 基本1.2% |

| ポイントの種類 | リクルートポイント |

| 電子マネーチャージ(VISA・Mastercard) | 楽天Edy、モバイルSuica、SMART ICOCA |

| 電子マネーチャージ(JCB) | モバイルSuica |

| ショッピング保険 | 年間200万円まで |

| 国内旅行保険 | 最高1,000万円(利用付帯) |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

| 申込資格 | 18歳以上(高校生不可) |

| 支払方法 | ショッピング1回払い/ショッピング分割払い/リボ払い/ボーナス1回払い |

| 締め日・支払日 | 15日締め翌月10日払い |

| 国際ブランド | VISA、Master、JCB |

| 発行日数 | 3〜5日 |

| ETCカード | あり(年会費無料) |

| 家族カード | あり(年会費無料) |

| 公式サイト | リクルートカード |

<ポイントプログラム(リクルートポイント)>

| ポイント名 | リクルートポイント |

| ポイント価値 | 1ポイント=1円 |

| ポイント有効期限 | 最終ポイント加算日から12か月後の月末 |

| 移行可能ポイント | Pontaポイント |

| 移行可能マイル | – |

| 移行可能商品券 | – |

| 利用方法 | リクルート系列サービス(じゃらん、ホットペッパーなど)で使える |

リクルートカードのメリットデメリット【こんな人におすすめ】

リクルートカードのメリットデメリットをまとめると以下のような感じです。

<リクルートカードのメリット>

- ◎入会費、年会費、解約手数料等はすべて無料

- ◎基本ポイント還元率は1.2%で、年会費無料カードではトップレベル

- ◎月間利用額に対してポイント付与計算がされるので、無駄なくポイント貯まる(一回の利用ごとにポイント付与計算がされるカードは、切捨になる部分が多い)

- ◎リクルートポイントの有効期限は、最終ポイント加算日から12ヵ月なので実質無期限

<リクルートカードのデメリット>

- ×ポイントの使い道が、Tポイント、楽天ポイントより少なく使いづらい

<リクルートカードはこんな人におすすめ>

- リクルート系サービス(じゃらん、ホットペッパーetc)を利用する人

- クレジットカードの利用に年会費等のコストを掛けたくない人

- ポイント還元率が少しでも高いクレジットカードを使いたい人

- ポイントの有効期限を気にしたくない人(実質無期限に延長可能)

リクルートカードを作成するときは、ポイントサイトのモッピーを使ってクレジットカード発行時の入会特典ポイントを二重取りする裏技があります。やり方は別記事で解説していますので、よろしければどうぞ。

【関連記事】リクルートカード発行申込はモッピー経由がお得

おすすめクレジットカード④:ヤフーカード

ヤフーカードは、インターネットポータルサイト等を手掛けるヤフーグループが発行しているクレジットカードです。

基本ポイント還元率が1%の高還元率カードで、カード決済で貯まるポイントがTポイントなので、ポイントの使い道が幅広く非常に使い勝手が良いクレジットカードです。また、paypay残高にチャージできる唯一のクレジットカードでもありますね。

<ヤフーカードの基本情報>

| 入会費・発行手数料 | 無料 |

| 年会費 | 無料 |

| 解約手数料 | 無料 |

| ポイント還元率 | 基本1.00% |

| ポイントの種類 | Tポイント |

| 海外旅行保険 | なし |

| 申込資格 | 18歳以上で安定した継続収入のある方 |

| キャッシング利用可能枠 | 50万円 |

| ショッピング利用可能枠 | 100万円 |

| 支払方法(国内) | 1回払い、2回払い、ボーナス払い、分割払い、リボ払い |

| 支払方法(海外) | 1回払い、リボルビング払い |

| 締め日・支払日 | 毎月末日締め、翌月27日(休後)支払い |

| 発行会社 | ワイジェイカード株式会社 |

| 国際ブランド | VISA、Mastercard、JCB |

| ETCカード | 年会費550円 |

| 家族カード | 無料 |

| 公式サイト | ヤフーカード |

<ポイントプログラム(Tポイント)>

| ポイント名 | Tポイント |

| ポイント価値 | 1ポイント=1円 |

| ポイント有効期限 | 最終利用日(貯める、使う、交換する)から1年間 |

| 移行可能ポイント | Gポイント、ドットマネーなど |

| 移行可能マイル | ANAマイル(1ポイント=0.5マイル、500ポイント以上500ポイント単位) |

| 移行可能商品券 | – |

| 利用方法 | ヤフーショッピングでの支払い、提携店での支払い(TSUTAYA、ガストなど)、ソフトバンク携帯料金の支払い、ポイント投資(SBI証券)、電子マネーチャージ(Tマネー)など |

ヤフーカードのメリットデメリット【こんな人におすすめ】

ヤフーカードのメリットデメリットをまとめると以下のような感じです。

<ヤフーカードのメリット>

- ◎入会費、年会費、解約手数料等はすべて無料

- ◎基本ポイント還元率は1%と高め

- ◎貯まるポイントがTポイントなので、使い道が非常に幅広い

- ◎Tポイントの有効期限は、最終利用日(貯める、使う、交換する)から1年間なので実質無期限

<ヤフーカードのデメリット>

- ×特になし

<ヤフーカードはこんな人におすすめ>

- ヤフー系サービスをよく利用する人

- スマホ決済でPayPayを利用する人

- TポイントカードでTポイントを貯めている人

- クレジットカードの利用に年会費等のコストを掛けたくない人

ヤフーカードを作成するときは、ポイントサイトのモッピーを使ってクレジットカード発行時の入会特典ポイントを二重取りする裏技があります。やり方は別記事で解説していますので、よろしければどうぞ。

【関連記事】ヤフーカード発行申込はモッピー経由がお得

拙宅のお金の管理方法【共同口座と共同クレジットカードをフル活用!】

ここまで共同口座として利用するのにおすすめの銀行とクレジットカードを紹介してきましたが、ご参考までに実際に我が家でやっている共同口座を使ったお金の管理方法をご紹介したいと思います。

<拙宅のお金管理のやり方>

- 彼氏が、彼氏名義で共同口座として使う銀行口座を開設する

- 彼女も、彼女名義で共同口座として使う銀行口座を開設する

- 彼氏が、彼氏名義で共同カードとして使うクレジットカードを作成し、共同口座をカードの引落口座に設定する

- 彼女も、彼氏名義で共同カードとして使うクレジットカードを作成し、共同口座をカードの引落口座に設定する

- 彼氏と彼女それぞれが、毎月一定金額を定額自動入金サービス、又は定額自動振込サービスを使って共同口座に入れる

- 家賃や光熱費などの共通費用は、共同口座からの引落にするか、共同クレジットカードで支払う

- 共通の食費やデート代などは、共同クレジットカードで支払う

- 彼氏名義の共同口座と彼女名義の共同口座は、お互いにパスワードを共有して残高や利用明細を確認できるようにして、二人の共同財産という約束にする

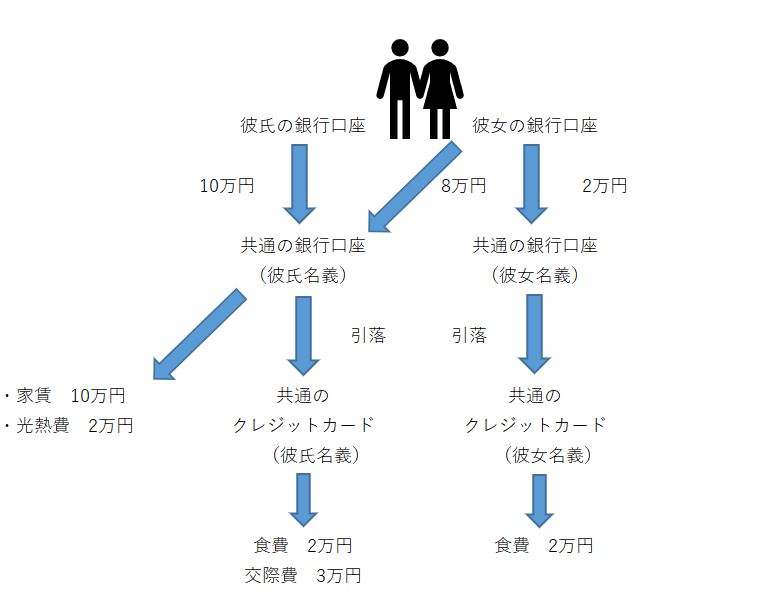

文字だとわかりづらいと思いますので、下記にイメージ図を用意しました。

※金額はイメージです。

<共同口座、共同クレジットカードを使ったお金の管理方法>

上記の具体的なお金のやりくりのイメージは以下のような形になりますね。このやり方だと、一度設定をしてしまえば、あとはほぼ手間なしで二人で平等に共同費用の負担をすることが可能です。

- 彼氏は、彼氏名義の共同口座に毎月10万円入れる

- 彼女は、彼氏名義の共同口座に毎月8万円、彼女名義の共同口座に2万円入れる

- 彼氏名義の共同口座から、家賃と光熱費を引き落とす

- 食費と交際費は共通のクレジットカードで支払う

- 彼氏名義の共同口座と彼女名義の共同口座は、二人の共有のお金とする

<共同口座の収支>

| 彼氏の共同口座 | 彼女の共同口座 | |

| 彼氏が入金 | 100,000 | |

| 彼女が入金 | 75,000 | 25,000 |

| 家賃(口座引落) | -100,000 | |

| 光熱費(口座引落 | -20,000 | |

| 食費(クレカ) | -20,000 | -20,000 |

| 交際費(クレカ) | -30,000 | |

| 残金 | 5,000 | 5,000 |

・彼氏が10万円、彼女が10万円を出して、残金は彼氏の共同口座に1万円

・残金は二人の共同貯金として翌月に繰り越す

もし、彼氏と彼女のお金の負担割合を1:1ではなく、6:4などと傾斜を付けたければ、共同口座に入れる金額を以下のように調整しましょう。

<共同費用の収支(彼氏6:彼女4で負担する場合)>

| 彼氏の共通口座 | 彼女の共通口座 | |

| 彼氏が入金 | 120,000 | |

| 彼女が入金 | 60,000 | 20,000 |

| 家賃(口座引落) | -100,000 | |

| 光熱費(口座引落 | -20,000 | |

| 食費(クレカ) | -20,000 | -20,000 |

| 交際費(クレカ) | -30,000 | |

| 残金 | 10,000 | 0 |

上記のようなやり方をすることで、彼氏と彼女に収入差がある場合でも、お互いにちょうど良いお金の負担関係を作ることがで可能です。

共同口座と共同クレジットカードを作って、定額自動入金や定額自動振込サービスを使う上記のやり方は本当に簡単ですし、お互い平等に共同費用を負担することが可能です。

我が家では同棲当初からお金の管理についてはこのやり方をずっとやってきて、お互いにお金の管理方法に一切不満がなく、気持ちよく生活ができています。やはり、カップルや夫婦で揉め事が起こるときは、お金が絡むケースも多いので、二人とも負担のないお金の管理方法を普段から実践しておくことが重要ですね。

まとめ:同棲のお金の管理は共同口座【おすすめの銀行・クレジットカード】

改めて記事の内容をまとめると以下の通りです。

<本記事のまとめ>

- 同棲中の共通費用は、共通の銀行口座から引落しにするか、共通のクレジットカードを作ってそれで支払うのが、二人とも不満が出なくてベスト

- 共通の銀行口座は手数料、自動入金・自動振込の対応状況を考慮して住信SBIネット銀行の一択

- クレジットカードは年会費無料の高還元率カードから選ぶ(楽天カード

、リクルートカード、ヤフーカードなど)

同棲生活は二人にとって新しい生活で楽しみなことも多い反面、心配なことも多いですよね。特にお金の管理ははじめにしっかりと話し合っておかないと、後からは修正しづらかったり、喧嘩の原因になってしまいがちです。

本記事を参考に、二人のお金の管理方法を決めて、楽しく効率の良い同棲生活を送ってください。